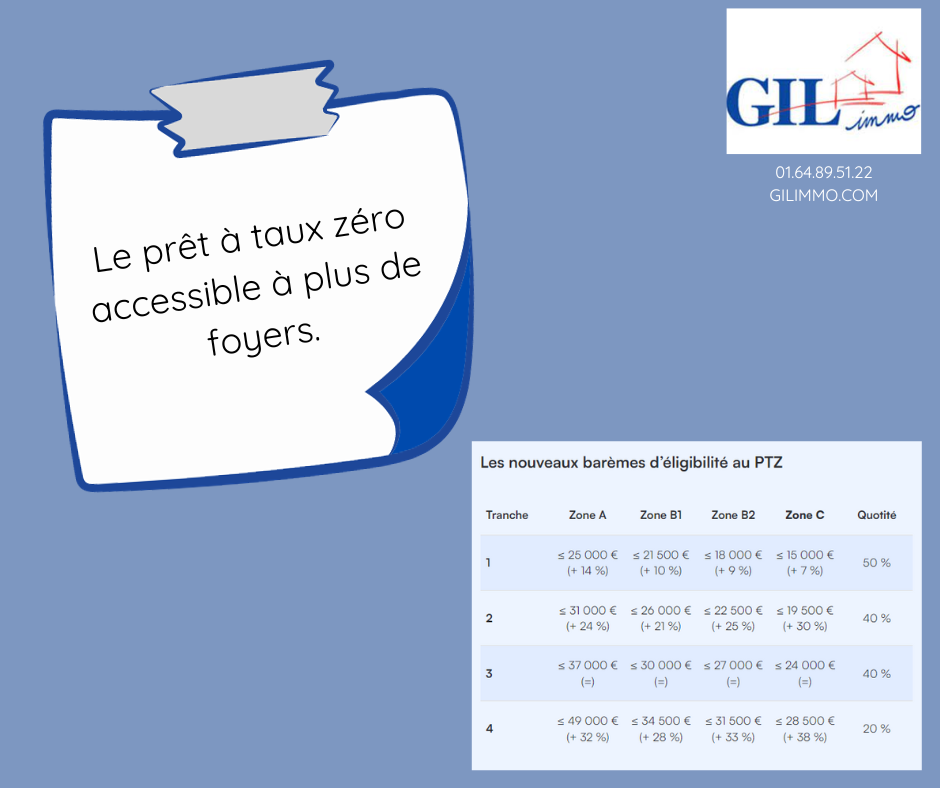

Le prêt à taux zéro est prolongé jusqu’en 2027 et élargi pour bénéficier à de nombreux foyers supplémentaires. Il ne sera en revanche plus possible d’en profiter pour l’achat d’une maison neuve.

Il était censé disparaître à la fin de l’année… Certains observateurs se réjouissaient même de l’annonce de sa mort, estimant qu’il ne faisait que maintenir, de façon artificielle, les prix du marché à des taux élevés. Erreur : avec la crise actuelle de l’immobilier, le prêt à taux zéro (PTZ) confirme sa nouvelle utilité aux yeux du gouvernement. Ce dernier y voit notamment une solution pour permettre à de nombreux primo-accédants de revenir sur le marché de l’achat immobilier. Le dispositif révisé est prolongé jusqu’en 2027. Les modifications entreront en vigueur à partir du 1er janvier 2024.

Élargi à quelque 6 millions de foyers supplémentaires, le PTZ est aussi un peu plus « généreux ». Son montant pourra en effet atteindre, au maximum, le seuil symbolique de 100 000 €. Il faut toutefois noter que le gouvernement a confirmé son souhait d’exclure du PTZ toute opération de construction de maison neuve. Ce qui revient, de facto, à exclure près d’un tiers des anciens bénéficiaires du PTZ. Au final, l’État devrait ainsi plutôt faire des économies avec le nouveau dispositif !

S’il ouvre le dispositif à plus de candidats, l’État resserre en revanche le type d’opération réalisable. Le PTZ n’est en effet plus accordé pour l’achat d’une maison neuve, en zone tendue comme détendue. Le gouvernement indique vouloir réduire l’artificialisation des sols en mettant fin aux aides à l’acquisition de maisons neuves. Concrètement, le prêt à taux zéro est aujourd’hui réservé à l’acquisition d’un logement neuf collectif en zone tendue (A, B1 et B2) – agglomération parisienne, grandes agglomérations et Côte d’Azur – ou d’un logement ancien (collectif ou individuel) avec travaux en zone détendue (C).